NOVA DELHI: Autoridade Nacional de Relatórios Financeiros (NFRA), o órgão regulador dos auditores, e firmas de auditoria Ele deixou claro na quinta-feira que para grandes empresas de capital aberto: auditor-chefe será responsável por demonstração financeira consolidada em caso controles de grupo depois de perceber várias tentativas de transferir a culpa para os envolvidos em subsidiárias e joint ventures.

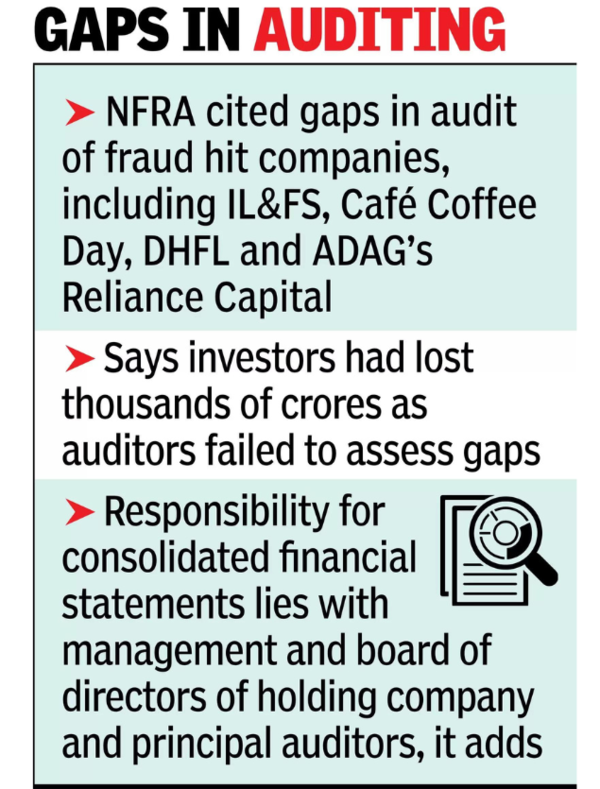

A agência sublinhou que “a responsabilidade pelas demonstrações financeiras consolidadas pertence à administração e ao conselho de administração e aos auditores-chefes da holding”.

Uma circular de 12 páginas citou lacunas na auditoria de empresas alvo do golpe, incluindo IL&FS, Cafe Coffee Day, DHFL e Reliance Capital da ADAG, Reliance Home Finance e Reliance Commercial Finance, destacando como os investidores perderam milhares de milhões porque os auditores não conseguiram avaliar as brechas.

Foi sublinhado que a Norma de Auditoria (SA) 200 exige que os auditores “mantenham o ceticismo profissional”.

Referindo-se à SA600, a Autoridade salientou que os auditores não podem recorrer a práticas “seletivas” em auditorias de grupo. Também rejeitou os comentários dos auditores que sugeriam que as disposições da norma não eram obrigatórias.

A NFRA também rejeitou sugestões de que o auditor principal fosse impedido de analisar documentos de trabalho de subsidiárias ou auditores de joint venture, dizendo que estavam previstos na lei, tal como nas SA. “A Seção 143 da Lei das Sociedades de 2013 dá aos auditores o direito de acesso a todos os livros e recibos da empresa, incluindo o direito de acessar os registros de todas as suas subsidiárias no que se refere à consolidação de suas demonstrações financeiras”, a circular disse.

{kind=link}