MUMBAI: Crescimento recorde empréstimos de ouro aprovado por bancos e sociedades financeiras não bancárias Isto é visto como o gatilho para o RBI intervir e pedir aos credores que corrijam as lacunas na contabilização destes empréstimos para evitar a acumulação de dívidas incobráveis nos seus livros.

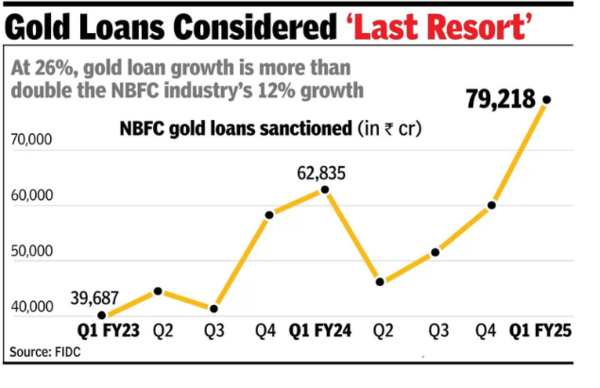

De acordo com dados do Conselho de Desenvolvimento do Sector Financeiro, as sanções aos empréstimos de ouro no primeiro trimestre do 25º ano fiscal aumentaram 26% numa base anual e 32% em comparação com o trimestre de Março, e o montante total das sanções atingiu 79.217 mil milhões de rupias. O aumento não foi um evento único, mas foi consistente ao longo de vários trimestres. O aumento foi de 10% no período abril-junho de 2023.

Este aumento ocorreu apesar da intensa concorrência dos bancos do segmento. De acordo com os dados sectoriais do RBI sobre crédito bancário para Agosto de 2024, os empréstimos em ouro aumentaram quase 41% em termos anuais, para 1,4 lakh crore.

O RBI instruiu na segunda-feira os bancos e empresas financeiras a reverem as suas políticas e procedimentos de empréstimos de ouro e a corrigirem as deficiências no prazo de três meses. Isto surge na sequência de uma investigação que revelou práticas irregulares, como ocultar empréstimos inadimplentes e renovar constantemente empréstimos através de adições e renovações sem a devida avaliação.

Embora o acesso a empréstimos em ouro seja fácil tendo em conta as garantias, o empréstimo é considerado um último recurso para aqueles que não podem beneficiar de outras fontes de financiamento.

O crescimento dos empréstimos em ouro é mais do dobro do crescimento global do sector NBFC. crescimento do crédito a uma taxa de 12% ao ano. Outros segmentos de alto crescimento são os empréstimos para automóveis novos e usados. O próximo maior segmento em termos de sanções são os empréstimos pessoais, que representam 14% dos empréstimos NBFC. Seguem-se os empréstimos à habitação, que constituem 10% dos empréstimos industriais. Os empréstimos imobiliários e os empréstimos comerciais sem garantia estão acima de 8%.

{kind=link}